八月沿东南海岸的新玉米作物的销售开始显示信

- 编辑:admin -八月沿东南海岸的新玉米作物的销售开始显示信

Zhuochuang信息中的玉米市场分析师Zou Jun

[简介] 2025年8月,东南沿海地区的玉米价格通常显示出下降的趋势,但是在本月底和结束时有两个篮板,一些商业公司长期以来开始预售新的生产价格。 9月,东南沿海市场正式进入了一个古老和古老的官方阶段。东北生产区的连续降雨可能会延迟新的和新旧产品的推出。古代和新的交换扩展可能会逐步调整市场供应,并可能导致价格。

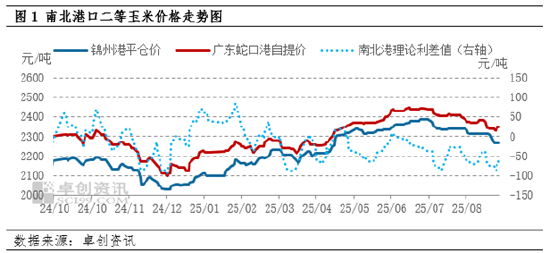

2025年8月,东南沿海地区的玉米市场的价格通常显示出下降趋势,但在月中和结束时有两个篮板。直到8月29日,以Shekou港代表的港口中二等玉米的自我调查为大约2,350元/吨,自本月初以来,大约减少了约50元/吨。最低价格发生在8月26日左右,Shekou港口第二玉米的参考价约为2320元/吨。此外,大约在本月,在大约五天内将价格收回到10-15元/吨。

影响南格价格的最直接因素是,北部港口的成本在8月也显示出下降趋势。截至8月29日,开始的常规玉米清算价格约为2,260元/吨,自本月初以来为50元/吨。但是,与Nangan不同,素食主义者的价格下跌显示了楼梯监控和无与伦比的价格。这表明LTO降低南an价格的一般趋势与素食主义者的成本有关,但仍有其他几个渐进因素影响南格价格。

从北部和南部港口之间的商业扩展的角度来看,北部的价格趋势和Sout的价格趋势H港口在8月份是相同的,两个价格篮板和商业差异两次波动,但并没有改变当前北部和南部港口的商业归还工作。整个月,平均理论贸易扩展到北部和南部港口为-63.10元/吨,上个月的18.32元/吨。整个月北部和南部港口的平均实际时间价格的传播下个月下降了6.54元/吨:41.43元/吨。与七月相比,八月的一般负面商业收益得到了加强。

看跌的感觉会影响趋势,而逐渐需求增加了短期价格

影响八月份北部和南部港口价格下跌的主要因素仍然是市场的看跌感。一方面,谷物拍卖的旋转和东北生产区的双向商品的供应继续补充了Producti的供应在地区,但收购的相应增加将不会在需求方面持续。深圳东北部加工公司的购买价格的总体降低表明了购买的意图,从9月底到10月初,食品公司的传统股票基本上涵盖。供应与需求之间的关系显示了八月的逐渐矛盾,这对市场的感觉是负面的。同时,新的江玉米正在市场上,新的生产价格比陈凯(Chen Kai)高出150元/吨,对其他生产领域的特定销售价格施加了参考和情感压力。新素食玉米产品的预售价格范围为2220-2240元/吨,低于目前的素食收盘价120-140元/吨。此外,期货市场趋势还引用了北部和绍斯波特价格的趋势。在图2中,我们可以看到Con的主要价格8月份主要合同的主要合同解决方案显示出下降的趋势。截至8月29日,与8月1日相比,主要合同合同和解的主要价格为2,187元/吨,相应合同的清算价格为109元/吨。一些商人已经根据期货市场价格预先浏览新玉米。 DE销售前的低价格也在八月份对现货价格施加压力。

八月,南甘(Nangan)价格恢复了两次。本月的反弹很小,这主要是由于需求的逐渐增加,但是本月底的反弹是由于对需求的最大期望和对市场的感觉更好。 8月初的负面感觉和频繁的降雨量继续减少港口负载的量,并且下游公司的清单随着时间的流逝而继续减少。在8月中旬,诺斯波特的成本下降,这增加了中级和大公司在签署商店的热情在更大的购买和小型企业加油中。从图3中,从7月到8月初,端口负载量继续减少。可以看出,自8月中旬以来,负载量显着增加。需求的增加对南格价格产生了积极影响,这有助于恢复价格。但是,一旦对普通公司和大型公司完成订单的收购,市场需求就会减弱,南安的到来增加,供应压力再次增加,由于商业竞争压力,市场价格继续下降。

8月底的绍斯波特价格的反弹主要是由于9月份需求差距的商业期望增加,并且也得到了期货方面的支持。八月,东北地区的生产地区降雨继续下降。它对新作物有益,但也扩大了农作物的生长周期。根据Zhuochuang的Informa的一项研究Tion是在西莱昂西部莱昂(Western Leaon)推出的第一批品种,预计近年来将其推迟到10-15天,玉米在里亚隆(Riaón)北部的Riaon,吉利娜(Jillina)的某些地区也可以推迟到延迟市场推出的可变程度。这增加了大约10-15天的销售区域的增量空间。 Nangan玉米的主要来源目前是素食主义者,进口仍然很小。需求空间的增加将对现有供求关系关系的期望产生积极影响,而期货市场显示在月底时弹跳迹象,而Nangankorn的市场价格将在本月第二次恢复。

9月的新端口和新港口将交替替换为预计会增加短期需求的延迟列表

9月,North和Nangang的玉米市场正式进入了新的谷物阶段,对Continumber的旧谷物的库存压力减少。下游公司对购买旧谷物的购买越来越谨慎,尤其是在当前的终端繁殖能力低下,面对价格低廉的新产品。

截至8月底,北港口和绍斯波特的总库存为27.66亿吨,与去年同期的27.76亿吨并没有很大不同。广东港口的谷物总库存约为157万吨,比去年的191万吨低17.8%。在需求方面,如图4所示,去年随后的公司生产库存也超过了五到六天。如果预测传统的发展预测,东南海岸的供应将在9月略有减少,但需求也将减少,而价格可能会通过新的玉米提高不变。考虑到产品中推出新产品的可能延迟离子地区,北an玉米市场在9月的需求可能形成特定的差距。较旧产品的价格不仅有反弹的空间,而且新产品的价格也有可能反弹。

总的来说,在9月初在8月底回收了东南海岸的玉米价格之后,预计在短期内将保持商业估计,而后电流的接受程度有限,其余价格约为2,350元/吨。如果在9月中旬之后将新工作推迟到市场的生产区域,则商业感觉的增加和需求的获取将对价格产生积极的影响。价格可以从短时间内的20-40元/吨增加,然后逐渐降低,并可以在新工作岗位的大约2300元/吨中升至约2300元/吨。如果您推迟一份新工作,东南海岸的玉米市场价格将无法恢复,新工作将迅速通过n 2,300元/吨。

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance)

Zhuochuang信息中的玉米市场分析师Zou Jun

[简介] 2025年8月,东南沿海地区的玉米价格通常显示出下降的趋势,但是在本月底和结束时有两个篮板,一些商业公司长期以来开始预售新的生产价格。 9月,东南沿海市场正式进入了一个古老和古老的官方阶段。东北生产区的连续降雨可能会延迟新的和新旧产品的推出。古代和新的交换扩展可能会逐步调整市场供应,并可能导致价格。

2025年8月,东南沿海地区的玉米市场的价格通常显示出下降趋势,但在月中和结束时有两个篮板。直到8月29日,以Shekou港代表的港口中二等玉米的自我调查为大约2,350元/吨,自本月初以来,大约减少了约50元/吨。最低价格发生在8月26日左右,Shekou港口第二玉米的参考价约为2320元/吨。此外,大约在本月,在大约五天内将价格收回到10-15元/吨。

影响南格价格的最直接因素是,北部港口的成本在8月也显示出下降趋势。截至8月29日,开始的常规玉米清算价格约为2,260元/吨,自本月初以来为50元/吨。但是,与Nangan不同,素食主义者的价格下跌显示了楼梯监控和无与伦比的价格。这表明LTO降低南an价格的一般趋势与素食主义者的成本有关,但仍有其他几个渐进因素影响南格价格。

从北部和南部港口之间的商业扩展的角度来看,北部的价格趋势和Sout的价格趋势H港口在8月份是相同的,两个价格篮板和商业差异两次波动,但并没有改变当前北部和南部港口的商业归还工作。整个月,平均理论贸易扩展到北部和南部港口为-63.10元/吨,上个月的18.32元/吨。整个月北部和南部港口的平均实际时间价格的传播下个月下降了6.54元/吨:41.43元/吨。与七月相比,八月的一般负面商业收益得到了加强。

看跌的感觉会影响趋势,而逐渐需求增加了短期价格

影响八月份北部和南部港口价格下跌的主要因素仍然是市场的看跌感。一方面,谷物拍卖的旋转和东北生产区的双向商品的供应继续补充了Producti的供应在地区,但收购的相应增加将不会在需求方面持续。深圳东北部加工公司的购买价格的总体降低表明了购买的意图,从9月底到10月初,食品公司的传统股票基本上涵盖。供应与需求之间的关系显示了八月的逐渐矛盾,这对市场的感觉是负面的。同时,新的江玉米正在市场上,新的生产价格比陈凯(Chen Kai)高出150元/吨,对其他生产领域的特定销售价格施加了参考和情感压力。新素食玉米产品的预售价格范围为2220-2240元/吨,低于目前的素食收盘价120-140元/吨。此外,期货市场趋势还引用了北部和绍斯波特价格的趋势。在图2中,我们可以看到Con的主要价格8月份主要合同的主要合同解决方案显示出下降的趋势。截至8月29日,与8月1日相比,主要合同合同和解的主要价格为2,187元/吨,相应合同的清算价格为109元/吨。一些商人已经根据期货市场价格预先浏览新玉米。 DE销售前的低价格也在八月份对现货价格施加压力。

八月,南甘(Nangan)价格恢复了两次。本月的反弹很小,这主要是由于需求的逐渐增加,但是本月底的反弹是由于对需求的最大期望和对市场的感觉更好。 8月初的负面感觉和频繁的降雨量继续减少港口负载的量,并且下游公司的清单随着时间的流逝而继续减少。在8月中旬,诺斯波特的成本下降,这增加了中级和大公司在签署商店的热情在更大的购买和小型企业加油中。从图3中,从7月到8月初,端口负载量继续减少。可以看出,自8月中旬以来,负载量显着增加。需求的增加对南格价格产生了积极影响,这有助于恢复价格。但是,一旦对普通公司和大型公司完成订单的收购,市场需求就会减弱,南安的到来增加,供应压力再次增加,由于商业竞争压力,市场价格继续下降。

8月底的绍斯波特价格的反弹主要是由于9月份需求差距的商业期望增加,并且也得到了期货方面的支持。八月,东北地区的生产地区降雨继续下降。它对新作物有益,但也扩大了农作物的生长周期。根据Zhuochuang的Informa的一项研究Tion是在西莱昂西部莱昂(Western Leaon)推出的第一批品种,预计近年来将其推迟到10-15天,玉米在里亚隆(Riaón)北部的Riaon,吉利娜(Jillina)的某些地区也可以推迟到延迟市场推出的可变程度。这增加了大约10-15天的销售区域的增量空间。 Nangan玉米的主要来源目前是素食主义者,进口仍然很小。需求空间的增加将对现有供求关系关系的期望产生积极影响,而期货市场显示在月底时弹跳迹象,而Nangankorn的市场价格将在本月第二次恢复。

9月的新端口和新港口将交替替换为预计会增加短期需求的延迟列表

9月,North和Nangang的玉米市场正式进入了新的谷物阶段,对Continumber的旧谷物的库存压力减少。下游公司对购买旧谷物的购买越来越谨慎,尤其是在当前的终端繁殖能力低下,面对价格低廉的新产品。

截至8月底,北港口和绍斯波特的总库存为27.66亿吨,与去年同期的27.76亿吨并没有很大不同。广东港口的谷物总库存约为157万吨,比去年的191万吨低17.8%。在需求方面,如图4所示,去年随后的公司生产库存也超过了五到六天。如果预测传统的发展预测,东南海岸的供应将在9月略有减少,但需求也将减少,而价格可能会通过新的玉米提高不变。考虑到产品中推出新产品的可能延迟离子地区,北an玉米市场在9月的需求可能形成特定的差距。较旧产品的价格不仅有反弹的空间,而且新产品的价格也有可能反弹。

总的来说,在9月初在8月底回收了东南海岸的玉米价格之后,预计在短期内将保持商业估计,而后电流的接受程度有限,其余价格约为2,350元/吨。如果在9月中旬之后将新工作推迟到市场的生产区域,则商业感觉的增加和需求的获取将对价格产生积极的影响。价格可以从短时间内的20-40元/吨增加,然后逐渐降低,并可以在新工作岗位的大约2300元/吨中升至约2300元/吨。如果您推迟一份新工作,东南海岸的玉米市场价格将无法恢复,新工作将迅速通过n 2,300元/吨。

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance)