[Sugar Blanco]郑糖在短期基本市场减少后暂时关闭

- 编辑:admin -[Sugar Blanco]郑糖在短期基本市场减少后暂时关闭

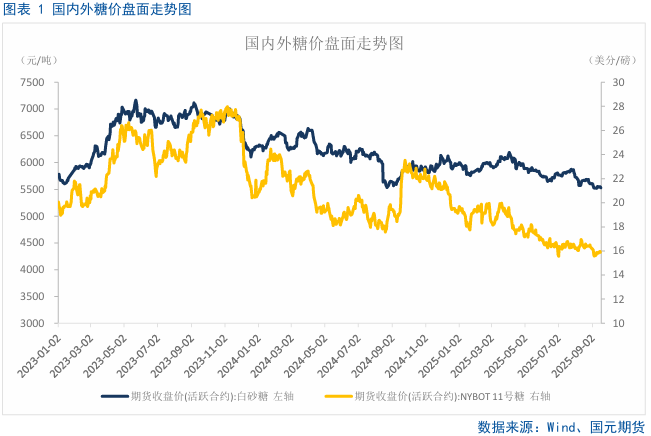

中央视图:中性和空的。该市场预计,巴西的糖产量将在8月下半年增加 - 年龄增长,而糖价提前做出了回应。自从我的国家在去年年底控制泰国糖浆以来,糖浆的累积进口量减少了66.81%,而糖浆和尘埃进口的累积进口却逐年减少43.47%。目前,泰国的糖浆控制已得到促进,预计糖浆进口量将在八月之后稍微恢复。当前准备的面粉的价格为4,600元/吨,折扣糖的价格约为5300元/吨,为市场价格提供了很好的支持。上半年中国在中国的累积生产和销售情况不错,但是在7月至8月之间,广州的糖业销售显着下降,染色的价格松动。加工糖的价格已经开始有价,但是当前的加工价格Ugars的价格从5,950至6,000元/吨不等,销售相对较软。在陈唐(Chen Tang)完成口腔之前,预计糖的价格将保持弱。注定的节点相对重要。此外,我国家的新闻季是2025/26新闻季的下半年,很容易在10月中旬为市场形成转折点。

外国供求模式:中性和相对空的。该市场预计,截至8月底的每月巴西糖产量为384万吨,比上一年增长了17.3%。

国内供求模式:详细信息。截至8月底,广州售出了575.63亿吨的糖,每年增加了299,700吨。产量和销售率为89.04%,比上一年增加0.62点。 8月,一个月内出售了260,200吨糖,前一年减少了96,900吨。工业库存为708,700吨,DE前一年的16,100吨折痕。

进口收益:中立。在过去的一周中,费用进口费用的额外进口处理成本已增加了近100元/吨,并且额外的进口利润也相应下降。现在,这种趋势非常明显。如果继续这样做,它将影响第四季度的糖进口量。

进口量:相对较短。根据海关数据,7月从我国进口的糖进口量为744,000吨,该月份增长了75.29%,比上一年增加了76.44%。基线:Nelyutral。基础结构目前正在减少。

1。市场审查

上周,Zhengtang 2601合同在整个基本产品市场中恢复,但技术指标显示上层短期的差异,第二个背景在短期内发生。

2。分析全球糖需求和需求的供求模式

2.1 RAW SU的净短位置GAR大大增加了,在舞台上达到了新的最高最高点

根据CFTC发表的最新每周职位报告,截至9月9日结束的一周,覆盖基金和大型投机者维持短路的原料为139,610批,上周增加了53,805批次,建立了一个新的最高最高最高糖。最长的位置是前一周的170,080批,14,220批次,短职位为309,690批,上周增加了39,585批次。由巴西干旱以及乙醇价格上涨造成的当地大火积极支持国际糖价,但市场预计巴西的糖产量在8月下半年会增加。 SP全球商品见解对11位分析师发表的研究预测,巴西主要和南部地区的糖产量将在8月底增加一年。 7.3%,384万吨。高性能期望将空间限制在原始糖并继续关注主要生产区域的干旱状况。

2.2巴西的糖产量预计将在8月下半年增加

根据SP Global Comperity Insights发布的11位行业分析师的调查,甘蔗研磨预计将在8月下半年达到4,950万吨,联合国上升9.5%,而上一年比上一年增加了9.5%。糖产量预计为384万吨,比上一年增加了17.3%。乙醇产量预计为24亿升,比上一年减少2.5%。

2.3 ISMA协会在印度2025/26的服装季节维持糖的生产而无需改变

9月11日,印度糖和生物能源制造商协会(ISMA)宣布了最新的卫星图像和现场报告。在根据第2025/26季对农作物进行评估后,我们维持了3490万吨SUG的初步预后AR生产。

该协会于2025年7月31日首次发布了初步估算,估计产量为3490万吨。估计值基于2025年6月的国家卫星图像的版本,并由评估菲尔德S补充,并假设季风条件正常。重新评估使用了9月初获得的马哈拉施特拉邦和卡纳塔克邦的新卫星数据,并将结合有关主要生产区西南季风,水库的水位以及农作物生长的最新信息。

伊斯玛指出,八月在马哈拉施特拉邦和卡纳塔克邦的大量降雨为耕种创造了有利的条件,确保了健康的生长和甘蔗的正常发育。该存款的当前容量高于去年同期,这些主要糖产生地区的生产前景仍然乐观,并且预计Southwe的Monzón会连续降雨St和下一个东北季风。

3。分析家用糖的供求模式

3.1短期糖补贴显示照明

最近,糖通过整个基本产品市场的贸易进行监控而恢复,这导致基地略有下降。

3.2连续配额限制会通过其他进口影响后续进口量

在过去的一周中,费用进口费用的额外进口处理成本已增加了近100元/吨,并且额外的进口利润也相应下降。现在,这种趋势非常明显。如果继续这样做,它将影响第四季度的糖进口量。

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance)

中央视图:中性和空的。该市场预计,巴西的糖产量将在8月下半年增加 - 年龄增长,而糖价提前做出了回应。自从我的国家在去年年底控制泰国糖浆以来,糖浆的累积进口量减少了66.81%,而糖浆和尘埃进口的累积进口却逐年减少43.47%。目前,泰国的糖浆控制已得到促进,预计糖浆进口量将在八月之后稍微恢复。当前准备的面粉的价格为4,600元/吨,折扣糖的价格约为5300元/吨,为市场价格提供了很好的支持。上半年中国在中国的累积生产和销售情况不错,但是在7月至8月之间,广州的糖业销售显着下降,染色的价格松动。加工糖的价格已经开始有价,但是当前的加工价格Ugars的价格从5,950至6,000元/吨不等,销售相对较软。在陈唐(Chen Tang)完成口腔之前,预计糖的价格将保持弱。注定的节点相对重要。此外,我国家的新闻季是2025/26新闻季的下半年,很容易在10月中旬为市场形成转折点。

外国供求模式:中性和相对空的。该市场预计,截至8月底的每月巴西糖产量为384万吨,比上一年增长了17.3%。

国内供求模式:详细信息。截至8月底,广州售出了575.63亿吨的糖,每年增加了299,700吨。产量和销售率为89.04%,比上一年增加0.62点。 8月,一个月内出售了260,200吨糖,前一年减少了96,900吨。工业库存为708,700吨,DE前一年的16,100吨折痕。

进口收益:中立。在过去的一周中,费用进口费用的额外进口处理成本已增加了近100元/吨,并且额外的进口利润也相应下降。现在,这种趋势非常明显。如果继续这样做,它将影响第四季度的糖进口量。

进口量:相对较短。根据海关数据,7月从我国进口的糖进口量为744,000吨,该月份增长了75.29%,比上一年增加了76.44%。基线:Nelyutral。基础结构目前正在减少。

1。市场审查

上周,Zhengtang 2601合同在整个基本产品市场中恢复,但技术指标显示上层短期的差异,第二个背景在短期内发生。

2。分析全球糖需求和需求的供求模式

2.1 RAW SU的净短位置GAR大大增加了,在舞台上达到了新的最高最高点

根据CFTC发表的最新每周职位报告,截至9月9日结束的一周,覆盖基金和大型投机者维持短路的原料为139,610批,上周增加了53,805批次,建立了一个新的最高最高最高糖。最长的位置是前一周的170,080批,14,220批次,短职位为309,690批,上周增加了39,585批次。由巴西干旱以及乙醇价格上涨造成的当地大火积极支持国际糖价,但市场预计巴西的糖产量在8月下半年会增加。 SP全球商品见解对11位分析师发表的研究预测,巴西主要和南部地区的糖产量将在8月底增加一年。 7.3%,384万吨。高性能期望将空间限制在原始糖并继续关注主要生产区域的干旱状况。

2.2巴西的糖产量预计将在8月下半年增加

根据SP Global Comperity Insights发布的11位行业分析师的调查,甘蔗研磨预计将在8月下半年达到4,950万吨,联合国上升9.5%,而上一年比上一年增加了9.5%。糖产量预计为384万吨,比上一年增加了17.3%。乙醇产量预计为24亿升,比上一年减少2.5%。

2.3 ISMA协会在印度2025/26的服装季节维持糖的生产而无需改变

9月11日,印度糖和生物能源制造商协会(ISMA)宣布了最新的卫星图像和现场报告。在根据第2025/26季对农作物进行评估后,我们维持了3490万吨SUG的初步预后AR生产。

该协会于2025年7月31日首次发布了初步估算,估计产量为3490万吨。估计值基于2025年6月的国家卫星图像的版本,并由评估菲尔德S补充,并假设季风条件正常。重新评估使用了9月初获得的马哈拉施特拉邦和卡纳塔克邦的新卫星数据,并将结合有关主要生产区西南季风,水库的水位以及农作物生长的最新信息。

伊斯玛指出,八月在马哈拉施特拉邦和卡纳塔克邦的大量降雨为耕种创造了有利的条件,确保了健康的生长和甘蔗的正常发育。该存款的当前容量高于去年同期,这些主要糖产生地区的生产前景仍然乐观,并且预计Southwe的Monzón会连续降雨St和下一个东北季风。

3。分析家用糖的供求模式

3.1短期糖补贴显示照明

最近,糖通过整个基本产品市场的贸易进行监控而恢复,这导致基地略有下降。

3.2连续配额限制会通过其他进口影响后续进口量

在过去的一周中,费用进口费用的额外进口处理成本已增加了近100元/吨,并且额外的进口利润也相应下降。现在,这种趋势非常明显。如果继续这样做,它将影响第四季度的糖进口量。

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance)